این روزها معمای تعدیل نرخ سود بانکی بار دیگر به یکی از مهمترین موضوعات اقتصاد ایران تبدیل شده است. اگرچه بانک مرکزی تاکنون گزارشهای منتشرشده درباره افزایش نرخ سود بانکی را تأیید نکرده، اما طرح دوباره این موضوع نشان میدهد بازار پول با چالشهای جدی روبهرو است.

به گزارش ثروت فردا، ولیالله سیف، رئیس کل پیشین بانک مرکزی، معتقد است فاصله قابل توجه میان نرخ سود بانکی و نرخ تورم موجب ایجاد نرخ سود واقعی منفی شده و این موضوع پیامدهای گستردهای برای اقتصاد کشور به همراه داشته است.

معمای تعدیل نرخ سود بانکی و نرخ سود واقعی منفی

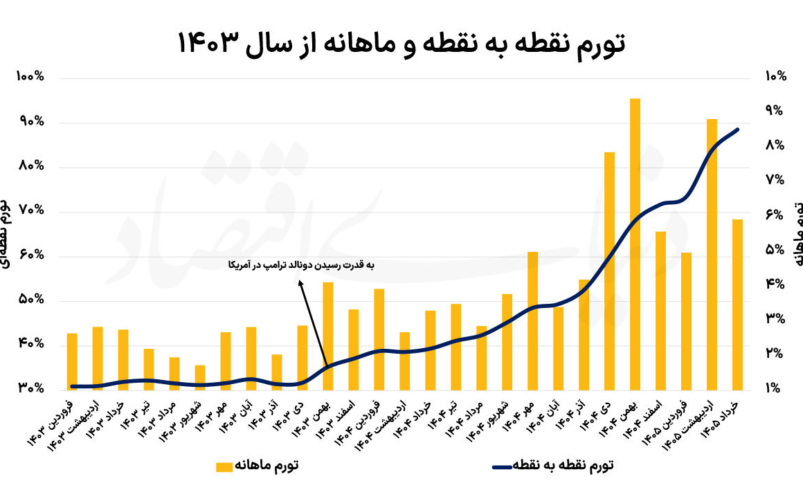

سالهاست نرخ سود سپردهها و تسهیلات بانکی با نرخ تورم همخوانی ندارد. نتیجه این وضعیت، شکلگیری نرخ سود واقعی منفی است؛ موضوعی که نه تنها به سود سپردهگذاران نیست، بلکه به زیان بانکها، تولیدکنندگان و ثبات مالی کشور نیز تمام میشود.

ادامه این روند موجب کاهش انگیزه برای نگهداری سپردههای بانکی و حرکت سرمایهها به سمت بازارهایی مانند ارز، طلا، مسکن و سایر داراییهای سرمایهای شده است.

تأثیر معمای تعدیل نرخ سود بانکی بر سپردهگذاران

یکی از مهمترین پیامدهای معمای تعدیل نرخ سود بانکی کاهش ارزش واقعی پساندازهای مردم است. زمانی که نرخ تورم بسیار بالاتر از سود پرداختی بانکها باشد، قدرت خرید سپردهگذاران به مرور کاهش پیدا میکند.

در چنین شرایطی بسیاری از سرمایهگذاران ترجیح میدهند منابع مالی خود را از شبکه بانکی خارج کرده و به بازارهای موازی منتقل کنند؛ موضوعی که به افزایش فعالیتهای سفتهبازانه نیز دامن میزند.

معمای تعدیل نرخ سود بانکی و افزایش تقاضای تسهیلات

در مقابل، پایین بودن نرخ تسهیلات باعث افزایش شدید تقاضا برای دریافت وام میشود. هنگامی که نرخ تسهیلات کمتر از نرخ تورم است، دریافت وام به یک فرصت اقتصادی تبدیل میشود و صفهای طولانی دریافت تسهیلات شکل میگیرد.

این شرایط علاوه بر ایجاد رانت، موجب تخصیص غیربهینه منابع بانکی و کاهش دسترسی بنگاههای مولد به منابع مالی میشود.

معمای تعدیل نرخ سود بانکی و ناترازی بانکها

ولیالله سیف معتقد است نرخهای سود غیرواقعی نه تنها سودآوری بانکها را افزایش نمیدهد، بلکه ناترازی بانکها را تشدید میکند.

وجود داراییهای منجمد، مطالبات غیرجاری، تسهیلات تکلیفی، ضعف کفایت سرمایه و شناسایی سودهای موهوم باعث شده بسیاری از بانکها با مشکلات ساختاری مواجه شوند.

در این شرایط، تقسیم سودهای غیرواقعی میان سهامداران و پرداخت مالیات بر درآمدهای تحققنیافته، منابع واقعی بانکها را کاهش داده و بر مشکلات شبکه بانکی میافزاید.

تأثیر معمای تعدیل نرخ سود بانکی بر تورم

یکی دیگر از پیامدهای معمای تعدیل نرخ سود بانکی افزایش فشار بر منابع بانکها و رشد اضافهبرداشت از بانک مرکزی است.

این فرآیند در نهایت به افزایش پایه پولی، رشد نقدینگی و تشدید تورم منجر میشود. بنابراین نرخ سود غیرواقعی نه تنها به مهار تورم کمک نمیکند، بلکه خود به یکی از عوامل استمرار تورم تبدیل میشود.

راهکار اصلاح معمای تعدیل نرخ سود بانکی

به اعتقاد رئیس کل پیشین بانک مرکزی، اصلاح نرخ سود باید به صورت تدریجی، شفاف و قابل پیشبینی انجام شود.

در کنار اصلاح نرخ سود، سیاستگذار باید اقدامات زیر را نیز دنبال کند:

- کنترل رشد نقدینگی

- مهار رشد پایه پولی

- کاهش اضافهبرداشت بانکها

- اصلاح ساختار نظام بانکی

- جلوگیری از شناسایی سودهای موهوم

- تقویت کفایت سرمایه بانکها

- افزایش شفافیت صورتهای مالی

- کنترل کسری بودجه دولت

نقش سیاست مالی در معمای تعدیل نرخ سود بانکی

کارشناسان اقتصادی معتقدند موفقیت اصلاح نرخ سود بدون اصلاح سیاستهای مالی امکانپذیر نیست.

کنترل کسری بودجه، کاهش وابستگی دولت به منابع بانکی، افزایش بهرهوری هزینههای عمومی و ایجاد انضباط مالی، مکمل سیاستهای بانک مرکزی برای ایجاد ثبات اقتصادی خواهند بود.

چشمانداز معمای تعدیل نرخ سود بانکی

در صورت اجرای تدریجی اصلاحات، میتوان انتظار داشت تعادل بیشتری در بازار پول ایجاد شود و از شدت ناترازی بانکها کاسته شود.

همچنین کاهش انگیزههای رانتی، افزایش اعتماد سپردهگذاران و تقویت ثبات مالی از دیگر نتایج احتمالی اصلاح نرخ سود خواهد بود.

جمعبندی معمای تعدیل نرخ سود بانکی

معمای تعدیل نرخ سود بانکی یکی از مهمترین چالشهای اقتصاد ایران است. کارشناسان بر این باورند که اصلاح تدریجی نرخ سود، همراه با کنترل تورم، انضباط مالی دولت و اصلاح ساختار بانکها، میتواند زمینه ایجاد ثبات در بازار پول و بهبود عملکرد نظام بانکی را فراهم کند.

نظر شما در مورد این مطلب چیه؟